登录新浪财经APP 搜索【信披】稽查更多考评等第

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信证券计划 文|干系东谈主:徐广鸿;王一涵

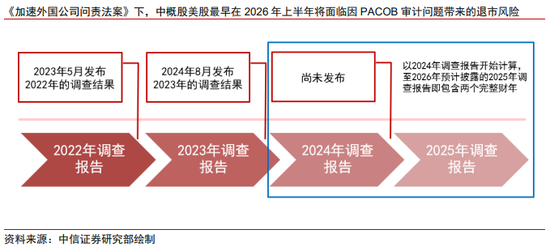

中概股退市的议题再燃,咱们觉得凭据《加快番邦公司问责法案》的限定,中概股好意思股最早可能在2026年上半年再次靠近退市压力;另外好意思方也可能就VIE架构链接对中概股的责备。讲求历史上中概股监管演变的要道时点,咱们发现两地上市中概股在好意思成交占比与退市风险爆发后的股价变化存在负干系,但完毕25Q1,两地上市个股在港成交占比已达37%,新的退市风险冲击或小于历史区间。讲求基金捏仓数据,两地上市的中概股好意思股在通盘退市风险发酵技艺有快要一半的基金捏仓市值调遣为港股捏仓,响应中概股港股在好意思股退市风险下如实有链接好意思股走动与投资者的武艺。而现时全体机构与基金对两地上市中概股的捏仓市值占比为24.09%,当中咱们估算将有103.4亿好意思元市值,或两地上市中概股市值1.46%的捏仓在好意思股退市假定下被迫卖出。另外咱们不觉得港股无法链接中概股大规模回流,一方面港股市集的流动性已彰着改善,另一方面好意思股免强退市实质上是将好意思股的走动调遣至港股进行,给港股带来增量流动性;何况在短期的股价冲击下,港好意思两地都将有买盘撑捏。何况好意思股免强退市不改企业内在价值或基本面,短期的负面冲击或是买入的好时机。

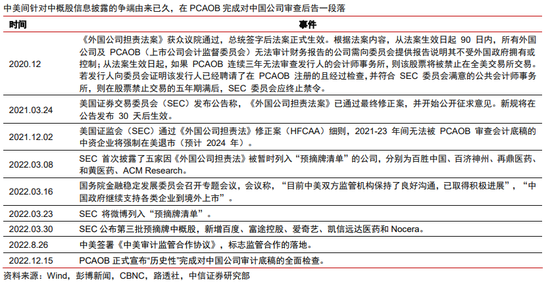

▍中概股退市议题由来已久,除了链接强化信息袒露问题,中概股企业架构或为蓄意。

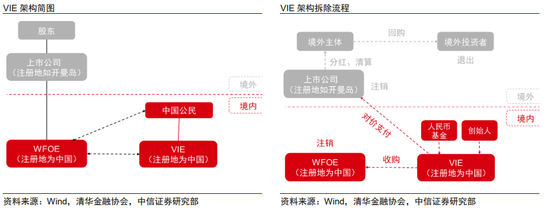

好意思国财长贝森特(Scott Bessent)在2025年4月9日的福克斯访谈中被问及中概股退市问题,示意“一切都在筹商之中(Everything is on the table)”;同日在好意思国征询院通过的SEC(好意思国证券走动委员会)新任主席阿特金斯(Paul Atkins)对中概股退市议题也有过激进表态,再次激起市集对中概股退市的担忧。凭据《加快番邦公司问责法案》,最快在2026年上半年就会有中概股靠近因PCAOB审计问题导致的退市风险。另外咱们算计,VIE架构带来的通盘权风险将是好意思方监管眷注的地点,何况咱们觉得通过一都新的对中概股企业架构的监管法律并不障碍。

▍赴港上市隐蔽退市风险是好意思股中概股的后手。

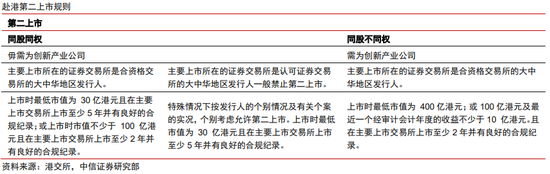

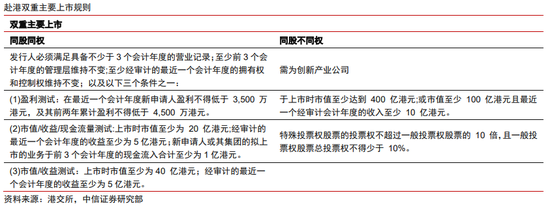

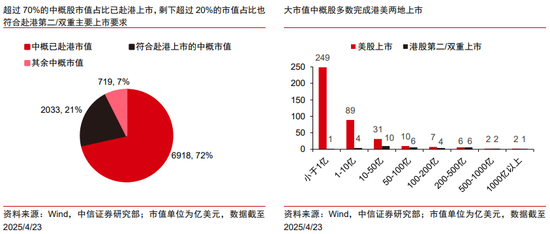

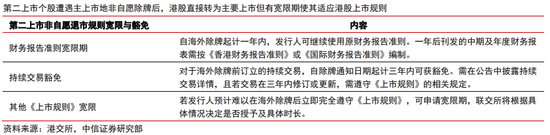

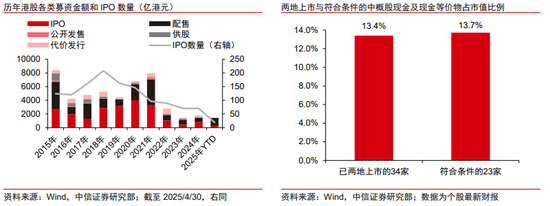

完毕2025年4月25日,中概股照旧有34只个股在港好意思两地上市,当中有12只个股为在港第二上市,22只个股已完成在港双重主要上市,市值占全体中概股的72%;剩余尚未赴港上市的中概股,当中还有23只个股,或占中概股全体市值的21%,咱们凭据《第二上市国法》测算顺应赴港第二/双重主要上市的条目。已在港上市的中概股若靠近好意思股强制退市,双重主要上市个股在港莫得任何影响,第二上市个股的港股部分则自动转为主要上市,而港交所也将视情况给以其对于《上市国法》的延期期。从历史港好意思两地上市的个股在好意思退市的案例来看,往往是提供ADR调遣港股渠谈手脚在好意思退市决策,终末由港股链接大部分原先的好意思股走动与好意思股投资者。

▍好意思股ADR成交占比拟高的个股可能受冲击更大。

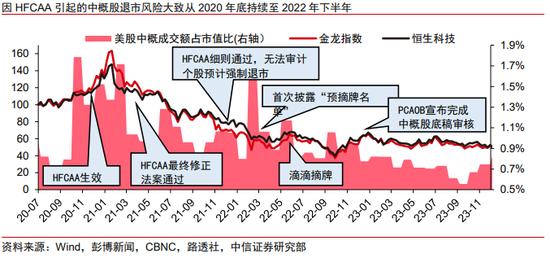

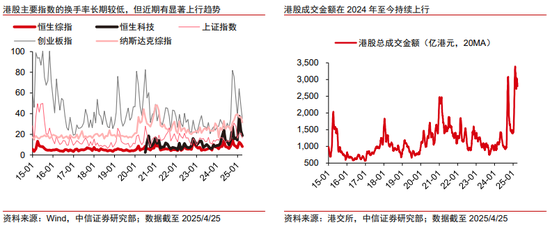

咱们及第历史上三次要道监行状件节点分别对应中概股审计监管演进的要道阶段,分析历史阶段中港好意思两地上市中概股的两地成交额占等到股价间的干系性。收尾走漏,个股在风险事件前的好意思股成交占比越高,靠近的好意思股卖盘压力也越大,其股价下行压力更大。不外完毕25Q1,港好意思两地上市的中概股已有37%的成交额发生在港股,权贵高于2020年至2022年中概股退市风险爆发技艺,由此咱们觉得潜在的新一轮中概股退市风险形成的短期股价冲击或较此前更为有限。

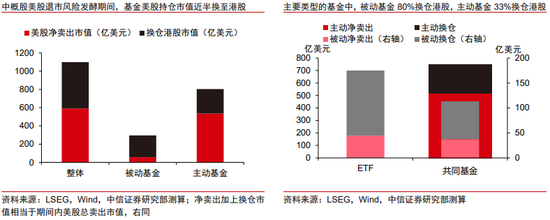

▍好意思股基金捏股比例高的个股受冲击更大,尤其是被投资范围仅限于好意思国的基金捏股。

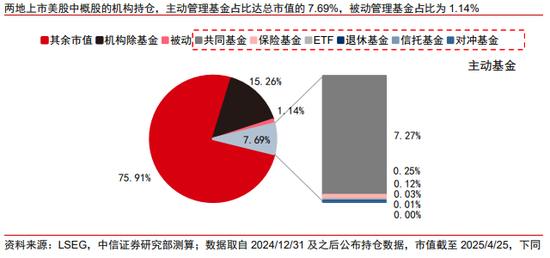

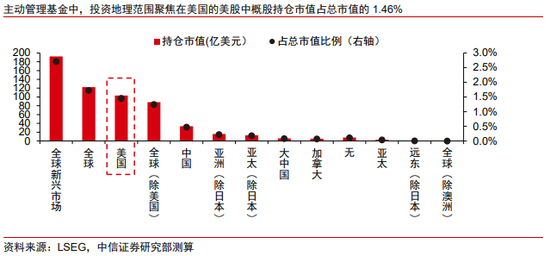

咱们统计了2021年中至2022年中的基金捏中概股情况,发现时退市风险发酵技艺内这些捏有两地上市中概股的基金,有34%数目占比的基金作念了股份调遣,或是有46.2%的好意思股捏仓市值调遣为港股捏仓;主动处置型基金当中有33.5%的基金好意思股捏仓市值调遣为港股,而被迫型基金换仓的市值占比更是高达80.9%。而现时港好意思两地上市的34支个股,按照2024年底以来的袒露数据(包含基金捏仓、13-F、20-F等数据),好意思股部分的机构与基金捏仓市值占比为全体的24.09%;再按照基金的投资范围作念差别,投资好意思国的基金捏股或将无法调遣成港股捏仓,由此咱们估算将有103.4亿好意思元市值,或占两地上市中概股市值约1.46%的捏仓在好意思股退市假定下被迫卖出。

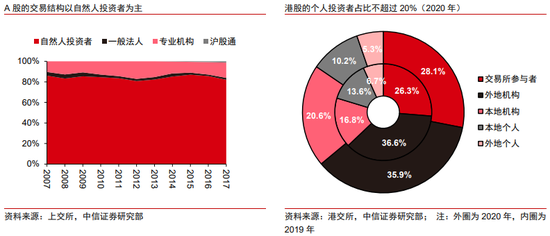

▍港股的“历史”流动性问题并不组成中概股回港的阻力。

咱们不觉得港股市集将无法链接中概股回首。一方面港股市集的流动性迟缓好转,何况顺应赴港二次上市的中概股现款也相对充裕,一级市集看无甚压力;而二级市集的“历史”流动性问题仇怨于港股市集的投资者结构与历史的市齐集构,后者在中概股赴港潮后也有改善。从历史数据看,中概股回港实质上是给港股的二级市集带来了多数的流动性,一方面更动了港股市集的走动结构,另一方面优质钞票在港股上市也提高了港股市集的眩惑力;而且好意思股免强退市实质上是将好意思股的走动调遣至港股进行,给港股市集带来了增量流动性。在短期的股价冲击下,港好意思两地都将有买盘撑捏;而好意思股免强退市不改企业内在价值或基本面,短期的负面冲击或是买入的好时机。

▍风险要素:

1)中好意思科技、买卖、金融领域摩擦加重;2)我国战术力度、现实成果及经济复苏不足预期;3)海表里宏不雅流动性超预期收紧;4)俄乌、中东地区突破进一步升级。

新浪声明:此音信系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之见解,并不料味着赞同其不雅点或证明其样貌。著作内容仅供参考,不组成投资冷落。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:凌辰